+48 732 106 166

+48 732 106 166

Leasing operacyjny czy finansowy — kluczowe różnice i wybór modelu leasingu w MŚP

Leasing operacyjny czy finansowy to jedno z kluczowych pytań, przed którymi stają przedsiębiorcy planujący finansowanie samochodu, maszyn lub sprzętu firmowego. Wybór modelu leasingu wpływa nie tylko na podatki, ale również na płynność finansową, strukturę bilansu oraz przyszłe możliwości inwestycyjne firmy. W praktyce nie istnieje jeden uniwersalny wariant leasingu — właściwa decyzja zależy od sytuacji finansowej przedsiębiorstwa, jego strategii rozwoju oraz sposobu wykorzystania finansowanego środka trwałego. W tym artykule wyjaśniamy najważniejsze różnice między leasingiem operacyjnym a finansowym oraz pokazujemy, kiedy każdy z modeli ma realny sens w MŚP.

Dlaczego wybór rodzaju leasingu w MŚP to decyzja strategiczna?

W sektorze mikro, małych i średnich przedsiębiorstw leasing wpływa bezpośrednio na bezpieczeństwo operacyjne firmy. Leasing operacyjny czy finansowy nie zmienia samego kosztu inwestycji — zmienia sposób jego rozłożenia w czasie oraz wpływ na przepływy pieniężne.

Dla MŚP, które często działają przy ograniczonych rezerwach kapitałowych, konstrukcja leasingu może decydować o zdolności firmy do utrzymania stabilności finansowej w okresach spadku przychodów lub opóźnień płatności.

Szerzej o tym mechanizmie: Leasing w finansowaniu MŚP – model finansowy firmy.

Wniosek, który często pojawia się w analizach finansowych:

rodzaj leasingu jest elementem strategii finansowej, a nie tylko formą zakupu środka trwałego.

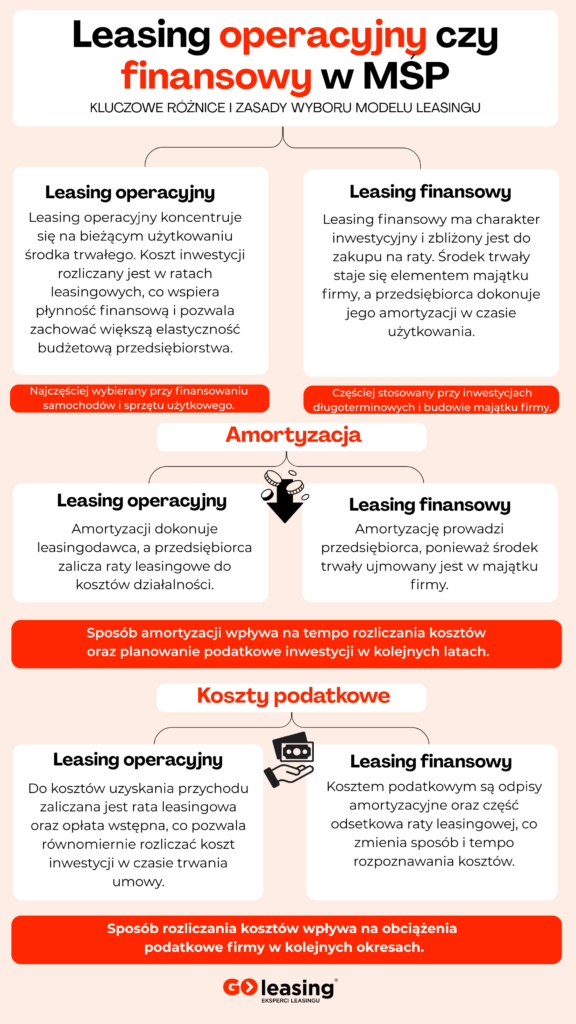

Leasing operacyjny w MŚP – kiedy wspiera płynność i elastyczność finansową?

Leasing operacyjny w MŚP – kiedy wspiera płynność i elastyczność finansową?

Leasing operacyjny w małej firmie najczęściej wybierany jest wtedy, gdy priorytetem jest płynność finansowa i przewidywalność kosztów.

Raty leasingowe stanowią stały element kosztów działalności, co ułatwia planowanie budżetu oraz kontrolę miesięcznych zobowiązań. Podobnie jak leasing finansowy, ogranicza on jednorazowy odpływ gotówki, jednak różni się sposobem rozpoznawania kosztów podatkowych.

Dlatego leasing operacyjny często stosowany jest przez:

- firmy rozwijające się dynamicznie,

- przedsiębiorstwa usługowe,

- działalności wymagające regularnej wymiany sprzętu lub pojazdów.

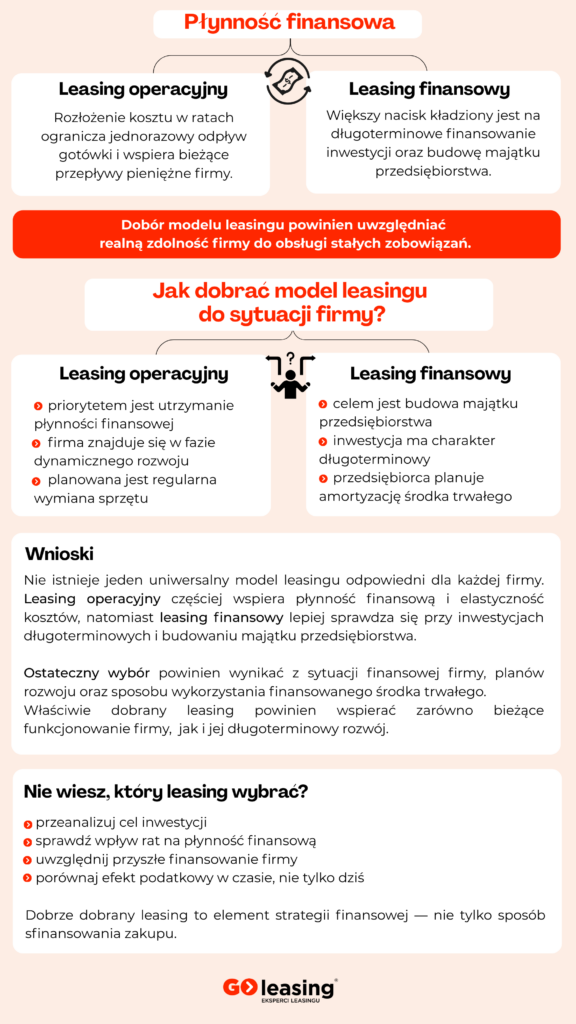

Leasing operacyjny częściej wspiera stabilność przepływów pieniężnych niż budowę majątku trwałego.

Kiedy leasing operacyjny może nie być optymalnym wyborem?

Leasing operacyjny nie zawsze będzie najlepszym rozwiązaniem finansowym dla przedsiębiorstwa. W niektórych sytuacjach jego konstrukcja może ograniczać długoterminowe korzyści strategiczne.

Leasing operacyjny może być mniej korzystny, gdy:

- firma planuje wieloletnie użytkowanie środka trwałego bez częstej wymiany,

- celem przedsiębiorstwa jest budowanie majątku i zwiększanie wartości aktywów,

- przedsiębiorca chce samodzielnie dokonywać amortyzacji,

- istotne znaczenie ma prezentacja aktywów w bilansie firmy.

Leasing finansowy w MŚP – kiedy buduje majątek i zmienia strukturę bilansu?

Leasing finansowy w MŚP rozważany jest zwykle wtedy, gdy przedsiębiorstwo planuje długoterminowe użytkowanie środka trwałego i chce ujmować go w aktywach firmy.

W tym modelu:

-

środek trwały pojawia się w bilansie przedsiębiorstwa, zgodnie z zasadami wynikającymi z ustawy o rachunkowości

-

przedsiębiorca dokonuje jego amortyzacji,

-

koszt podatkowy rozkłada się w czasie wraz z odpisami amortyzacyjnymi oraz częścią odsetkową raty.

Z perspektywy finansowej oznacza to zmianę struktury majątku oraz wskaźników finansowych przedsiębiorstwa, ponieważ inwestycja zwiększa wartość aktywów firmy, ale jednocześnie wpływa na poziom zobowiązań widocznych w bilansie.

Leasing finansowy częściej wspiera strategię budowania aktywów niż elastyczność kosztową.

W praktyce leasing finansowy bywa szczególnie istotny dla przedsiębiorstw planujących stabilny rozwój oparty na własnym zapleczu technicznym. Ujęcie środka trwałego w aktywach firmy może wpływać na postrzeganie przedsiębiorstwa przez instytucje finansowe, analizę zdolności kredytowej oraz możliwość pozyskiwania kolejnego finansowania w przyszłości.

Dlatego leasing finansowy nie jest wyłącznie alternatywą podatkową, lecz narzędziem budowania struktury majątkowej przedsiębiorstwa i świadomego zarządzania bilansem w długim horyzoncie inwestycyjnym.

Ujęcie środka trwałego w aktywach firmy może wpływać na postrzeganie przedsiębiorstwa przez instytucje finansowe oraz wspierać długoterminowe planowanie inwestycyjne, co potwierdzają analizy rynku publikowane przez Związek Polskiego Leasingu.

Zastanawiasz się, który model leasingu będzie bezpieczniejszy dla Twojej firmy?

Sprawdź, jak dopasować finansowanie do realnych przepływów pieniężnych przedsiębiorstwa.

SKONTAKTUJ SIĘ Leasing operacyjny jako narzędzie zarządzania płynnością finansową w małych i średnich przedsiębiorstwach

W praktyce leasing operacyjny pełni w wielu przedsiębiorstwach rolę narzędzia zarządzania płynnością finansową, a nie wyłącznie sposobu finansowania zakupu środka trwałego. Dzięki rozłożeniu kosztu inwestycji na przewidywalne raty firma może utrzymać wyższy poziom dostępnej gotówki i zachować większą elastyczność w podejmowaniu kolejnych decyzji inwestycyjnych.

Model ten szczególnie dobrze sprawdza się w branżach dynamicznych, w których sprzęt lub pojazdy wymagają regularnej wymiany, a utrzymanie zdolności operacyjnej ma większe znaczenie niż budowanie aktywów w bilansie. Leasing operacyjny pozwala w takich sytuacjach ograniczyć ryzyko zamrożenia kapitału i ułatwia dostosowanie skali działalności do aktualnych warunków rynkowych.

Leasing operacyjny może być traktowany jako element strategii finansowej przedsiębiorstwa wspierający stabilność przepływów pieniężnych oraz zdolność firmy do dalszego rozwoju bez nadmiernego obciążania struktury bilansu.

Leasing operacyjny a finansowy – najważniejsze różnice w praktyce MŚP

| Obszar porównania | Leasing operacyjny | Leasing finansowy | Co to oznacza w praktyce dla firmy |

| Własność środka trwałego | pozostaje po stronie leasingodawcy do wykupu | ekonomicznie po stronie przedsiębiorcy od początku | leasing finansowy bardziej przypomina zakup na raty |

| Amortyzacja | dokonuje leasingodawca | dokonuje przedsiębiorca | w leasingu finansowym firma rozlicza odpisy amortyzacyjne |

| Koszt podatkowy | cała rata leasingowa stanowi koszt | amortyzacja + część odsetkowa raty | operacyjny szybciej obniża podstawę opodatkowania |

| Moment rozpoznania kosztu | równomiernie wraz z ratami | stopniowo poprzez amortyzację | wpływa na planowanie podatkowe firmy |

| VAT | najczęściej doliczany do każdej raty | często rozliczany jednorazowo na początku* | różnica wpływa na przepływy pieniężne |

| Wpływ na bilans | zwykle mniejszy wpływ na aktywa i pasywa | środek trwały i zobowiązanie widoczne w bilansie | może zmieniać wskaźniki zadłużenia |

| Wpływ na płynność finansową | większa elastyczność kosztowa | większe znaczenie struktury zobowiązań | operacyjny częściej wybierany przy dynamicznym rozwoju |

| Cel dominujący | utrzymanie płynności i elastyczności | budowanie majątku firmy | różne strategie finansowe |

| Typowe zastosowanie w MŚP | samochody, sprzęt rotacyjny, rozwój operacyjny | maszyny, sprzęt długoterminowy | zależne od czasu użytkowania |

| Charakter finansowania | elastyczny, kosztowy | inwestycyjny, majątkowy | odpowiada różnym modelom biznesowym |

* sposób rozliczenia VAT zależy od konstrukcji umowy leasingowej.

Porównanie pokazuje, że leasing operacyjny i finansowy odpowiadają różnym celom biznesowym. Pierwszy częściej wspiera płynność i elastyczność działania firmy, drugi natomiast budowę majątku i długoterminową strategię inwestycyjną przedsiębiorstwa.

Jak rozliczany jest VAT w leasingu operacyjnym i finansowym?

W leasingu operacyjnym podatek VAT najczęściej doliczany jest do każdej raty leasingowej i rozliczany stopniowo przez cały okres trwania umowy. Dzięki temu obciążenie podatkowe rozkłada się w czasie, co ogranicza jednorazowy odpływ gotówki z firmy.

W leasingu finansowym VAT najczęściej płatny jest jednorazowo na początku umowy leasingowej, ponieważ finansowanie traktowane jest ekonomicznie podobnie jak zakup środka trwałego. Należy jednak pamiętać, że sposób rozliczenia VAT zależy od konstrukcji umowy leasingowej oraz rodzaju przedmiotu leasingu.

Co realnie zmienia się w kosztach i amortyzacji w MŚP?

Różnice leasing operacyjny finansowy w praktyce dotyczą przede wszystkim momentu rozpoznania kosztu.

W leasingu operacyjnym przedsiębiorca zalicza raty leasingowe do kosztów uzyskania przychodu.

W leasingu finansowym kosztem są odpisy amortyzacyjne oraz część odsetkowa raty.

Co z tego wynika dla MŚP?

- jeden model szybciej obniża podstawę opodatkowania,

- drugi pozwala kontrolować strukturę majątku i wynik księgowy,

- decyzja powinna wynikać z prognoz finansowych, nie z samej konstrukcji umowy.

W leasingu finansowym kluczową rolę odgrywa amortyzacja środka trwałego, która decyduje o tempie rozpoznawania kosztów podatkowych i wpływie inwestycji na wynik finansowy firmy.

Sprawdź również: Amortyzacja środków trwałych 2025 – Zasady, metody i korzyści podatkowe [Poradnik]

Leasing operacyjny czy finansowy – analiza 4 scenariuszy w MŚP

Firma dynamicznie rosnąca

Najczęściej wybiera leasing operacyjny, ponieważ kluczowa jest płynność finansowa i możliwość reinwestowania gotówki.

Firma stabilna, budująca majątek

Leasing finansowy może lepiej wspierać strategię zwiększania wartości aktywów.

Firma o sezonowych przychodach

Najważniejsze staje się dopasowanie rat do przepływów pieniężnych — forma leasingu ma mniejsze znaczenie niż konstrukcja harmonogramu.

Firma planująca kolejne finansowania

Wpływ leasingu na bilans oraz wskaźniki zadłużenia może decydować o zdolności kredytowej.

W praktyce decyzja o wyborze leasingu operacyjnego lub finansowego bywa podejmowana zbyt wąsko — najczęściej wyłącznie w oparciu o aspekt podatkowy lub wysokość miesięcznej raty. Tymczasem konstrukcja leasingu wpływa nie tylko na bieżące koszty, ale również na płynność finansową, strukturę zobowiązań oraz przyszłą zdolność przedsiębiorstwa do pozyskiwania finansowania.

Do najczęstszych błędów należą:

- wybór modelu leasingu bez analizy realnych przepływów pieniężnych,

- pomijanie relacji raty leasingowej do nadwyżki operacyjnej firmy,

- nieuwzględnianie wpływu leasingu na wskaźniki finansowe i zdolność kredytową,

- traktowanie leasingu jako decyzji podatkowej zamiast elementu strategii finansowej.

Leasing operacyjny czy finansowy – decyzja w 30 sekund

Jeśli Twoim priorytetem jest:

✔ utrzymanie płynności finansowej → częściej leasing operacyjny

✔ przewidywalność miesięcznych kosztów → leasing operacyjny

✔ ograniczenie jednorazowego wydatku gotówkowego → leasing operacyjny

✔ budowanie majątku przedsiębiorstwa → częściej leasing finansowy

✔ inwestycja długoterminowa → leasing finansowy

✔ amortyzacja środka trwałego po stronie firmy → leasing finansowy

Najlepszy model leasingu to ten, który odpowiada strategii finansowej przedsiębiorstwa, a nie wyłącznie różnicom podatkowym.

Podsumowanie – który leasing wybrać w zależności od modelu firmy?

Wybór między leasingiem operacyjnym a finansowym w MŚP nie sprowadza się wyłącznie do różnic podatkowych ani wysokości raty. Leasing operacyjny czy finansowy wpływa przede wszystkim na sposób zarządzania gotówką, strukturę bilansu oraz możliwości dalszego finansowania przedsiębiorstwa.

Leasing operacyjny częściej wspiera firmy, którym zależy na płynności finansowej, przewidywalnych kosztach i elastyczności działania. Leasing finansowy lepiej odpowiada strategiom długoterminowym, w których istotne jest budowanie majątku oraz amortyzacja środka trwałego po stronie przedsiębiorstwa.

Dlatego odpowiedź na pytanie, który leasing się opłaca, zawsze zależy od sytuacji finansowej firmy, jej planów inwestycyjnych oraz etapu rozwoju. Najlepszy model leasingu to ten, który jest spójny z modelem finansowym przedsiębiorstwa i wspiera zarówno bieżące funkcjonowanie firmy, jak i jej dalszy rozwój

Artykuł ma charakter informacyjny i nie stanowi porady podatkowej ani księgowej. Ostateczny wybór modelu leasingu powinien być każdorazowo skonsultowany z księgowym lub doradcą finansowym, z uwzględnieniem indywidualnej sytuacji przedsiębiorstwa.

Jeśli Twoja firma stoi przed podobną decyzją inwestycyjną, warto przeanalizować nie tylko wysokość raty, ale całą strukturę finansowania i jej wpływ na model finansowy przedsiębiorstwa.

SKONTAKTUJ SIĘFAQ – leasing operacyjny czy finansowy w MŚP

Czy leasing operacyjny czy finansowy bardziej się opłaca?

To zależy od celu finansowania i sytuacji firmy. Leasing operacyjny częściej wspiera płynność finansową i przewidywalność kosztów, natomiast leasing finansowy lepiej sprawdza się przy inwestycjach długoterminowych i budowaniu majątku przedsiębiorstwa.

Czym różni się leasing operacyjny od leasingu finansowego?

Główne różnice dotyczą amortyzacji, rozliczania kosztów oraz wpływu na bilans firmy. W leasingu operacyjnym amortyzacji dokonuje leasingodawca, a kosztem jest rata leasingowa, natomiast w leasingu finansowym amortyzację prowadzi przedsiębiorca i środek trwały ujmowany jest w aktywach firmy.

Kiedy leasing operacyjny ma największy sens?

Leasing operacyjny jest korzystny, gdy firmie zależy na utrzymaniu płynności finansowej, ograniczeniu jednorazowych wydatków oraz regularnej wymianie samochodów lub sprzętu. Często wybierają go przedsiębiorstwa rozwijające się dynamicznie.

Kiedy leasing finansowy się opłaca?

Leasing finansowy sprawdza się wtedy, gdy przedsiębiorca planuje długoterminowe użytkowanie środka trwałego i chce budować majątek firmy poprzez amortyzację oraz ujęcie aktywa w bilansie.

Czy leasing operacyjny wpływa na zdolność kredytową firmy?

Może wpływać pośrednio. Leasing operacyjny zwykle w mniejszym stopniu obciąża bilans niż leasing finansowy, co w niektórych przypadkach może korzystniej wpływać na ocenę zdolności kredytowej przedsiębiorstwa.

Jaki leasing wybrać dla małej firmy?

Małe firmy częściej wybierają leasing operacyjny ze względu na stabilność kosztów i mniejsze obciążenie gotówki na starcie inwestycji. Leasing finansowy bywa korzystniejszy, gdy firma buduje trwałe zaplecze techniczne.

Może Cię zainteresować

WIĘCEJ ARTYKUŁÓW

Bezpłatna pomoc eksperta

Wyślij swoje pytanie do naszego eksperta. Odpowiemy najszybciej jak to możliwe. Zajrzyj również do naszej bazy wiedzy, gdzie znajdziesz sporo informacji w kontekście leasingu, również w ujęciu podatkowo-rachunkowym.

ZAPYTAJ EKSPERTA

Bezpłatna pomoc eksperta

Wyślij swoje pytanie do naszego eksperta. Odpowiemy najszybciej jak to możliwe. Zajrzyj również do naszej bazy wiedzy, gdzie znajdziesz sporo informacji w kontekście leasingu, również w ujęciu podatkowo-rachunkowym.

ZAPYTAJ EKSPERTA

Newsletter GO-leasing

Chcesz być na bieżąco ze światem leasingu? Zyskaj dostęp do specjalistycznej wiedzy i ofert przed innymi!

Zapisz się do naszego newslettera, aby otrzymać informację o najnowszych treściach – bez zbędnych reklam i spamu.